第30回【熊本市の平均世帯年収から始める「失敗しない」不動産資産運用のすすめ】

「はじめての不動産売買に、明るく朗らかな未来を」 株式会社明朗の千場智樹です。

今回のテーマは「熊本市の平均世帯年収(600〜700万円台)のご家庭に向けた、不動産での資産運用」についてです。

「資産運用」と聞くと、なんだか富裕層だけのもの、あるいはリスクが高くて怖いもの、というイメージをお持ちではないでしょうか。

しかし、実は世帯年収700万円ほどのご家庭は、社会的にも信用が高く、不動産を活用した資産運用をスタートするのに非常に有利なポジションにいらっしゃいます。

今回は、難しい専門用語はできるだけ使わず、初心者の方でも安心して読んでいただけるように、おすすめの方法とそのメリット・デメリットを丁寧にお話ししていきます。

ぜひ最後までお読み下さい。

目次

なぜ世帯年収700万円ほどのご家庭に「不動産」の運用が向いているのか?

具体的な方法に入る前に、なぜ世帯年収700万円ほどのご家庭に不動産運用がおすすめなのか、その理由を簡単にお話しします。

最大の理由は「融資(ローン)が引きやすい」という点です。

不動産投資の最大の魅力は、銀行からお金を借りて、自分の手元にある資金以上の大きな資産を動かせることにあります。

世帯年収が700万円ほどあれば、金融機関からの属性(信用度)が高く評価され、低金利で有利な条件のローンを組みやすくなります。

これは、株やFX(為替取引)などにはない、不動産だけの特別な強みです。

せっかく、世帯年収が700万円という「高い信用力」という武器をお持ちなのですから、これを使わない手はありません。

運用方法①「中古の戸建て・区分マンション」

まず初心者の方に最もおすすめしたい王道の方法が、中古の「戸建て」や「区分マンション(一室)」を購入し、それを第三者に貸し出して家賃収入を得る方法です。

熊本市内でも、少し中心部から離れたエリアや、築年数が経過した物件であれば、比較的手の届きやすい価格で売りに出されています。

(メリット)

1つ目は「初期投資を抑えやすい」ことです。

一棟丸ごとのアパートやマンションを買うとなると、数千万円から億単位の資金が必要になり、いくら世帯年収が700万円あってもハードルが非常に高くなります。

しかし、中古の戸建てやマンションの一室であれば、数百万円から1000万円台で購入できるケースも多く、借入金額を無理のない範囲に抑えられます。

2つ目は「生命保険の代わりになる」という点です。

ローンを利用して物件を購入する際、多くの場合は「団体信用生命保険(団信)」に加入します。

これは、オーナーであるあなたに万が一のことがあった場合、ローンの残高がゼロになる仕組みです。

後に残されたご家族には、ローン返済のない「物件」と、そこから生み出される「家賃収入」がそのまま残ります。

(デメリット)

1つ目は「空室リスク」です。 これが不動産運用の最大の敵です。

戸建てや区分マンション一室の運用の場合、入居者がいれば収入はありますが、退去してしまえば収入は一瞬で「ゼロ」になります。

空室の間もローンの返済や管理費の支払いは続くため、事前のエリア選定(賃貸需要が本当にあるかどうか)が極めて重要になります。

2つ目は「修繕費の突発的な発生」です。

中古物件の場合、設備が壊れた際の修理費用は、すべて所有者の負担になります。

退去時のリフォーム費用なども含め、家賃収入のすべてを生活費に回すのではなく、一定額を修繕の積み立てとしてストックしておく必要があります。

運用方法②「J-REIT(不動産投資信託)」

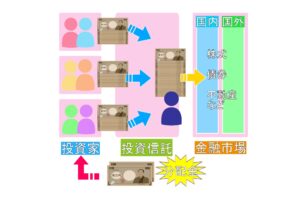

「やっぱり借金をしてまで実際の不動産を買うのは怖い」「まずは少額から試してみたい」という方におすすめしたいのが、「J-REIT(ジェイ・リート)」と呼ばれる不動産投資信託です。

これは、多くの投資家から集めたお金で、不動産のプロがオフィスビルや商業施設、マンションなどをまとめて購入し、そこから得られた家賃収入や売却益を投資家に分配する仕組みです。

(メリット)

1つ目は「少額からでも、超一流の物件に投資できる」ことです。

現物の不動産を買うには何百万、何千万というお金が必要ですが、REITなら数万円から数十万円程度で始めることができます。

しかも、個人では逆立ちしても買えないような、東京の一等地にある高層ビルや、全国の有名なショッピングモールの「オーナーの一部」になることができるのです。

2つ目は「換金性が高い」ことです。

現物の不動産は、売りに出してから実際にお金が手に入るまで、早くても数ヶ月はかかります。

しかし、REITは証券取引所に上場しているため、株と同じように市場が開いている時間であれば、いつでも売買して現金化することができます。

3つ目は「管理の手間が一切ない」ことです。

物件の選定、購入、入居者の募集、建物の管理、売却に至るまで、すべての実務をプロの業者が代行してくれます。

あなたはお金を預け、定期的に分配金が振り込まれるのを待つだけです。

(デメリット)

1つ目は「少ない自己資金で大きな金額の取引ができない」ことです。

現物の不動産と違い、REITを購入するために銀行からローンを借りることは基本的にできません。

そのため、自分自身がコツコツ貯めた現金の範囲内でしか投資ができず、世帯年収700万円という「高い信用力」を活かしきれないというもったいなさがあります。

2つ目は「価格の変動が大きい」点です。

REITは毎日、市場で価格が変動します。不動産市場の状況だけでなく、株価の暴落や金利の変動など、様々な経済の波に直接影響を受けます。

毎日コロコロ変わる数字を見て一喜一憂してしまう方にとっては、少しストレスを感じる運用方法かもしれません。

失敗しないために、世帯年収が700万円のご家庭が守るべき「3つの鉄則」

どの方法を選ぶにしても、世帯年収が700万円のご家庭が安全に、着実に資産を増やしていくために、絶対に守っていただきたい鉄則があります。

1.生活防衛資金には絶対に手をつけない

世帯年収が700万円あると、毎月の生活にはある程度の余裕があるかと思います。

だからといって、貯金のほとんどを不動産の初期費用や投資に回してしまうのは危険です。

万が一の病気やケガ、お子様の教育費のピークなどに備え、最低でも生活費の半年分から1年分は、すぐに引き出せる普通預金として残しておきましょう。

2.「利回り」の数字だけに騙されない

現物の不動産の場合、物件の広告に書かれている利回りの数字は、あくまで満室がずっと続いた場合の理想論(表面利回り)であることがほとんどです。

実際には固定資産税や管理費など、たくさんの経費が引かれます。

REITの場合も、過去の分配金の実績が、将来もずっと保証されるわけではありません。

常に「実質的なリターン」を冷静に予測する癖をつけてください。

3.周りの意見に流されず、信頼できるパートナーを見つける

特に現物不動産の場合、購入して終わりではありません。そこから何十年という長いお付き合いが始まります。

強引に購入を勧めてくる業者や、甘い言葉ばかりを並べる担当者には注意してください。

まとめ

いかがでしたでしょうか。

世帯年収700万円という素晴らしい基盤をお持ちの皆様にとって、不動産は将来の豊かさを作るための非常に強力なサポーターになり得ます。

①信用力を活かして大きく、かつ着実に資産を築きたいなら「中古の戸建て・区分マンション」

②ローンを組まずに少額から、プロに任せて運用したいなら「J-REIT」

ご自身のご家族の形や、将来の理想の暮らしに合わせて、最適な方法を選んでいただければ幸いです。

不動産は大きなお買い物です。不安や疑問に思うことがあれば、いつでもお気軽にご相談ください。

「明るく、朗らかに、優しく」の精神で、あなたにとってベストな選択を一緒に考えてまいります。

熊本の皆様の暮らしが、より明るく朗らかなものになりますように。

最後までお読みいただき、誠にありがとうございました。